CIPAが、2020年12月分のデジタルカメラと交換レンズの生産出荷実績表とグラフを公開しています。

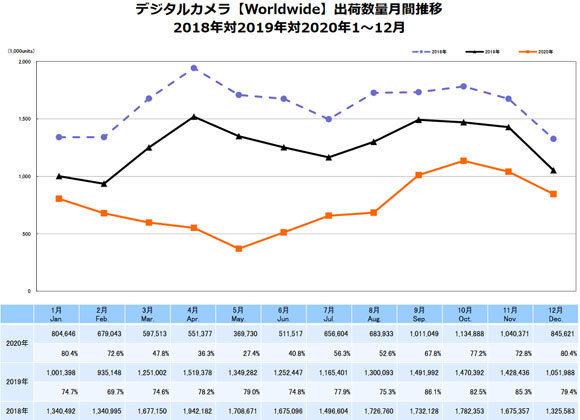

2020年12月のデジカメの出荷数量は前年同月比で80.4%(金額ベースで108.8%)で、台数ベースで見ると約2割の落ち込みですが、金額ベースでは前年を超えてきましたね。

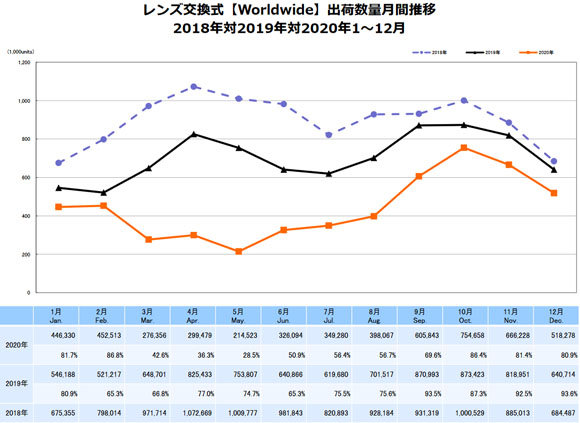

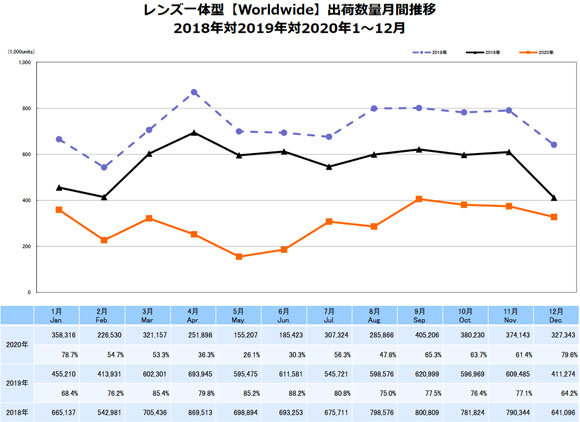

カメラのうち、レンズ一体型は前年同月比で79.6%(金額ベースで84.8%)、レンズ交換式は80.9%(金額ベースで114.3%)で、レンズ交換式は金額ベースでは3ヶ月連続で前年超えとなっています。コロナ禍の中、レンズ交換式カメラの販売はなかなか好調のようですね。

レンズ交換式のうち、一眼レフは前年同月比で64.7%(金額ベースでは72.8%)で、ミラーレスは95.4%(金額ベースで136.6%)で、一眼レフは低調ですが、ミラーレスは金額ベースでは前年から大きく売上を伸ばしています。

また、一眼レフの総出荷は約19.6万台、ミラーレスは32.3万台で、台数ベースでは一眼レフとミラーレスの差は約1.65倍、金額ベースでは約3.5倍で、先月よりも更に一眼レフとミラーレスの差が大きくなっています(先月は台数ベースで約1.4倍、金額ベースで約3.2倍)。

谷やん

コロナがあったとはいえ、年単位で見ると相変わらずの右肩下がり

一体何時になったら底になるのか・・・

カタスマー

要するに高価格路線ということですね。

近頃のメーカーの力の入れ方を見てもその通りだと思います。

ここ数年の高価格路線といえば、SONY α1, キヤノン RFシリーズ, ニコンZシリーズ, 富士フイルム GFXシリーズ, パナソニックのフルサイズ参戦, オリンパスE-M1X, シグマ Iシリーズあたりでしょうか(ほぼ全メーカーですね)。台数シェアの高いオリンパスがあの状況というのも象徴的です。ペンタックスのK-3 Mark IIIもペンタックスとしてはかなり高めですよね。

高性能高価格路線はまあ仕方ないと思いますが、ますますニッチになりそうで心配です。あと、超高付加価値路線はライカという絶対的な壁があるので、日本企業がうまく戦えるのかも心配です。

Zenzyo

アメリカやヨーロッパはレフが強いって言われてたけど、

販売の主力は完全にミラーレスに移行したみたいですね。

ジェラ

こう見るとコロナの影響が大きかったのは上半期中心で、そのあとは例年通りいつもの減少傾向そのままという感じですね。

給付金もあったけど売れなかった時期の反発はそれ程ではなく、台数は持ち直してこなかった。

やはりカメラの高額化の流れはもう確実という感じですね。

α1が出てきてR5のコスパが良いなんて錯覚も出てきましたが、それが錯覚じゃ無くなる時期がすぐそこまで来ているかもしれません。

台数が減り続け金額は維持するというこの流れでは、性能でもデザインでも何かしらの付加価値を付けられないメーカーは厳しくなって行くでしょう。

日陰坂45

数量を引っ張ってきていたエントリー機種が次々と消えてきている現在を象徴している数字と思います。

スマホのカメラ性能向上で、コンデジも落ちる一方ですしね。

昔のカメラでよく「大学初任給の○ヶ月分」とか言ってたみたいですが、今のミラーレス機種も最新高性能を求めればそうなってしまってますね。

つまりは、気軽じゃない存在になってしまった、ということでしょう。

中学校の修学旅行辺りからカメラを手に入れて写真の世界に入っていく、そんな時代じゃなくなってしまったんですね。

CanonAE-1とか、レンズとセットで8万円位だったと思いますが、当時のお父様たちの月給ならなんとか買えた(厳しかったとは思いますが)時代が懐かしいです。

もっとも、こういう用途は今はスマホなんでしょうね。