BCN+Rに、交換レンズのここ数年の販売動向に関する記事が掲載されています。

- コロナ禍を跳ね返し、2022年に大きな巻き返しを見せたのが交換レンズだ。販売本数前年比は、106.9%とプラ転。販売金額では実に122.1%と2桁増まで回復してきた。

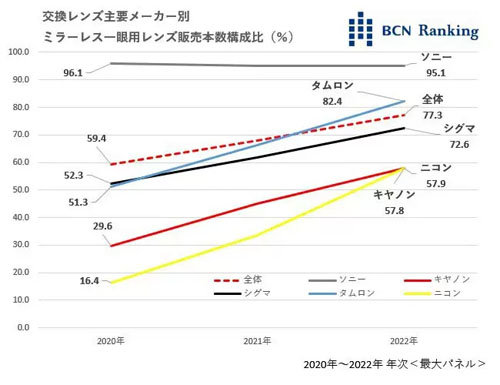

- 交換レンズの販売では、やや「ミラーレス化」が遅れているが、ミラーレス一眼用交換レンズの販売本数構成比は20年の59.4%から、21年には68.1%、22年には77.3%と拡大。着実にミラーレス化が進んでいる。

- 終息モードに入った一眼レフカメラとともに、一眼レフ用レンズの販売本数前年比は21年に78.3%、22年には77.1%と縮小が続いている。一方で、ミラーレス一眼用レンズは、21年でも111.4%と2桁増を記録したのに加え、22年は121.4%とさらに拡大した。

- 市場構造の変化はメーカーシェアにも影響。これまではキヤノンが13年連続で年間トップシェアを守り続けてきた。しかし、22年はソニーが年間シェア16.4%でトップの座を奪い、BCN AWARD 2023を受賞した。

- 22年にシェアを拡大させたのがレンズメーカーのシグマとタムロンだ。年間シェアではシグマが14.5%で3位、タムロンが14.3%で4位と、0.2ポイントの僅差で激戦を繰り広げた。ソニー、キヤノンが販売本数でわずかに前年を割れたのをしり目に、シグマは126.3%、タムロンは136.2%と販売本数前年比が大幅増で好調だ。

- 交換レンズ市場は当面、一眼レフというレガシーを背負ったカメラメーカーと、ミラーレスに専念できるカメラメーカーやレンズメーカーの戦い、という構図が続くだろう。

交換レンズの販売本数シェア上位3位は、BCN AWARD 2023で公開されていましたが、4位以下のデータは今回が初公開ですね。交換レンズのシェアではトップのソニーと5位のニコンとの差は3.4%とそれほど大きな差ではなく、上位5社はなかなかいい勝負という印象です。

一眼レフ用のレンズに関しては、急速に縮小してはいるものの2022年はニコンとキヤノンは全体の40%と以上と、まだかなり売れているようです。ソニーはミラーレス用レンズが95%ということなので、まだAマウントのレンズが5%も売れているんですね。

セラビー

一眼レフ用のレンズが今でも相当数売れているのが驚きです。

ニコン・キヤノンは一眼レフによる収入もかなりのウエイトを占めているという。

KJ

Nikon、Canonの本数の一眼レフ用レンズが40%とは驚きました、

今買わねば無くなるから、ミラーレスと共用できるから

ミラーレス用は高価格なのでといった理由も有るのでしょうけど。

SONYはTAMRON、SIGMAのSONY用がランキングの売り上げランクの

上位に来ている事が多くとも相当の売り上げが有るのですね。

大徳

ミラーレス投入に際して、高価格帯のレンズを優先投入しているように見えるニコンの販売本数が、ソニーやキヤノンに大きく差をつけられていないのは意外です。

ただ、販売本数で30%弱もソニーはサードパーティに持っていかれていると考えるとキヤノンやニコンの事実上の締め出しは理解できます。

ソニーはそうするしかなかったとはいえ、今はやっぱり売上的に痛いでしょうねぇ

SR-T101

メーカー別だけじゃなくてマウント別のシェアも見てみたいですね

FとZの比率やEFとEF-M、RFの比率など。

あと、各社のフルサイズレンズとAPS-Cレンズの比率なんかも興味あります。

Zoyashi

ボディのシェア比率と比べてレンズのシェア比率は差がつかないのが面白いですね。

TAMRON、シグマはソニーEマウント率が高いと思われるので、マウント別シェア比率ではEマウントが頭一つ抜けているかも知れませんね。

キヤノンはボディの販売に比べてレンズの販売が延びてないですね。エントリー機をコンデジ的に使う人が多いのでしょうか。

逆にニコンはボディ比率に比べかなり売れているみたい。

メーカーごとの色が見えて面白いですね。

ミノル

サードパーティーを含めEマウントのシェアを高めてるとも言えますし、ソニーからすると売上も利益も食われてるとも言えますね。

レンズシェアはマウントシェアと違い互角に近い状況のようですので益々キヤノン、ニコンはオープンにする必要はないと思います。

今後もニコンは自社で作らないレンズの補完に利用、キヤノンは完全締め出しでしょうか。

蘇にお

ソニーのミラーレス比率が95.1%

Eマウント15.6%

Aマウント 0.8%

ニコンのミラーレス比率が57.9%ということは

Zマウント 7.5%

Fマウント 5.5%

キヤノンミラーレス比率が57.8%ということは

EF-M + RFマウント 9.2%

EFマウント 6.8%

シグマ・タムロンのマウント別比率は不明ですが、

ミラーレスのほとんどがEマウントだと考えるとEマウントのシェアは圧倒的ですね。

そしてMFTが13%とかなり検討しています。

山ちゃん

このシェア率を見ると

ミラーレスに限れば

SONY Eマウント一強という感じになってし待ってますね

キヤノンはミラーレス KissのEF-Mがまだまだ売れているとの事なので

シェア15.9%のうち57.8% = 9.2%をEF-Mで分け合っているとなるとRFマウントシェアは結構小さく

ニコン13%のうち57.9% = 7.5%のZマウントよりも

少ないのかもしれませんね

ミラーレス移行のこれからが正念場となりそうです

しらけ鳥

いちばん上の円グラフで見ると、

タムロン、シグマも殆どがEマウント用と思われるので、ソニーのシェアが圧倒的ですね。

みけねこ

一眼レフ用のレンズを買ってマウントアダプターでミラーレスに使ってます。レフ機にも使えるし、canonのRFレンズ高くて買えないので…

素人だから多少AF遅かったり、連射遅くにも気にならないし、アダプターでND付いてるが便利だし、マウント乗り換えも考えると一眼レフのほうがいいかな。

タスク

ニコンのミラーレス比率の伸びが凄いですね

Zマウントはレンズ目的で購入してる人が多そうです

マウント別のシェア比率計算してくれた人有り難いです

路傍のカメラ好き

BCNランキングにはキタムラ、ヨドバシ、マップ、フジヤ(PHILEWEBランキング構成店のビック以外)が含まれていないため、廉価方向にやや偏っていそうですね。

販売本数構成比で一眼レフが高めなのもそれが理由でしょう。半年ほど前ですが、エディオンで展示処分品のα99IIが売られていて驚きました。レンズも在庫があるようでした。

1、2年前のPHILEWEBでもケーズの5位以内にNikon1のレンズがありましたし、私たちハイアマの認識とはかなり違った様相を呈しているようです。

noppo

このグラフを見ると、改めてサードパーティの存在の大きさに気付かされますね。昨今の技術向上の影響も大きいと思いますが。

ソニーはこれをうまく利用して、シェアを大きく拡大させていったのですね。

VrMr

実際に現場で使用されている一眼レフ用レンズの数から見れば、キヤノンやニコンはこれからの伸びしろがかなりあると見た方が良いでしょう。

実際マウントアダプターを使っての撮影も多いですね。

AFシステムが去年あたりから刷新している各メーカーの今後の展開とレンズリリースも見ものです。

横並びではないONLY-ONE的なレンズが増えると嬉しいです。

kmyn

エントリーからプロ向けまで全方位に展開できるのはソニーだけです。

キヤノンとニコンは高価格帯で利益率を高める販売戦略が鮮明になると思います。

どれが正解というのはなく、企業の一事業として利益を確保できる

戦略をそれぞれが選択している、ということだと思います。

歯車状絞り羽根

レンズマウントの公開は自社の利益を削がれる面もありますが、シェアの拡大、同一マウント間の競争による品質向上、業界全体の活性化と、長い目で見ればプラスに働くものも多いのてはないでしょうか。それに選択肢を増やすというユーザーフレンドリーな姿勢はメーカーのイメージアップにも繋がり、消費行動にも影響します。私はキヤノンユーザーですが、ミラーレス時代になってから正直、キヤノンのイメージは悪くなりました。

αユーザー

数年前にソニーを選びましたが、その理由は豊富なサードパーティの存在でした。

キットレンズ以外で初めて買ったのはシグマのAPS-C用単焦点で、3〜4万円くらい?だったはずですが、それでも素人には「レンズって高いな…」と感じました。

毎年カメラに沢山お金を注ぎ込めないので、純正に性能が近いレンズが半額程度で買えるというのは助かります。

でなければ自分はまだ大三元を一個も買えていなかったはずですし。

ですがようやくGMレンズの100400を買おうと思っています。

やっぱりテレコン使えるのは魅力的…。

ペタンク

一眼レフのレンズは無くなっていく一方なので今のうちに買っとけってことなのでしょうね。

リコーイメージングが富士の半分の2.9%もあるのも、そういうことなんでしょうね。

ひらやまん

シグマ・タムロンのミラーレス用レンズの多くはEマウントでしょうから、ミラーレス向けレンズの相当な割合がEマウントのようですね。

レンズマウント別に統計を取ったらどうなるのかも興味深いと思いました。